![歯科医療従事者のための専門メディア : Dental Diamond[デンタルダイヤモンド]](https://dental-diamond.jp/pages/wp-content/uploads/2022/05/cropped-名称未設定d.png)

- 私は今年の7月に歯科医院の経営を長男に譲りましたが、週に3日間、歯科医院の仕事を手伝うことにして給与を受け取ることにしました。これに伴い、来年からの所得税の申告において、青色申告できなくなると思っていましたが、10年前に取得したアパートからの賃貸収入があるので、来年以降の所得税についても、青色申告できると税務署から教えてもらいました。この場合の不動産所得について、青色申告する際に注意すべきことがありましたら教えてください。

岡山県・U歯科クリニック -

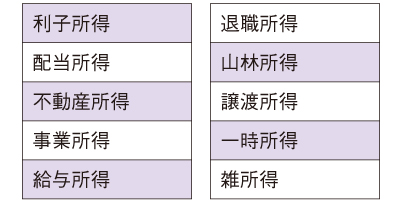

所得税法は、所得の発生形態によって表1の10種類に区分しています。これらの所得のうち、青色申告できる所得は、「不動産所得」、「事業所得」、「山林所得」のみです。

ご質問者は、歯科医院の事業所得と不動産所得について青色申告により申告されてこられましたが、令和5年度分から不動産所得についてのみ、青色申告することになります。

この場合において、不動産所得が事業的規模でない場合には、青色申告に係る特典の利用に制限があります。1.不動産所得について事業的規模とは

不動産所得は、その不動産貸付が事業として行われているかによって、所得金額の計算上の取り扱いが異なる場合があります。この場合の不動産貸付が事業として行われているかの判定については、次のとおりです。

1)不動産貸付が事業として行われているか

原則として社会通念上事業と称するに至る程度の規模で行われているかどうかで、実質的に判断されます。

ただし、建物の貸付については、表2のいずれかの基準に当てはまれば、原則として事業として行われているものとして取り扱われます。表2の①および②は、いずれも形式基準でありますので、原則的判断基準であります「社会通念上事業と称すると至る程度の規模で行われているかによって、実質的に判断する」とされています。

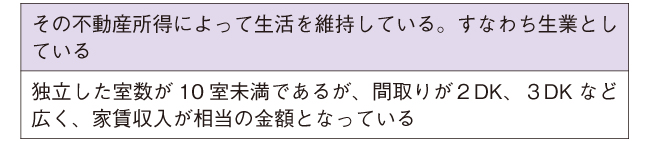

したがって、表3のような場合は事業的規模で不動産貸付が行われていると判断できると考えます。表❶ 所得の発生形態

表❷ 建物の貸付において、事業として行われているかの判断基準

表❸ 事業的規模で不動産貸付が行われていると判断される例

2.所得金額の計算上の相違点

不動産貸付が事業として行われている場合とそれ以外の場合の所得金額の計算上の相違点のおもなものは、次のとおりです。

1)賃貸用固定資産(家屋・構築物など)の取り崩し、除却などの資産損失

不動産貸付が事業として行われている場合は、その全額を必要経費に算入できます(損益通算可)、それ以外の場合は、その年分の資産損失を差し引く前の不動産所得の金額を限度として必要経費に算入されます(損益通算不可)。

2)賃貸料等の回収不能による貸倒損失

不動産貸付が事業として行われている場合は、回収不能となった年分の必要経費に算入しますが、それ以外の場合は、収入に計上した年分まで遡って、その回収不能に対応する所得がなかったものとして、所得金額の計算をやり直します(更正の請求)。

3)青色申告の事業専従者給与

不動産貸付が事業として行われている場合は適用がありますが、それ以外の場合には適用がありません。

4)青色申告特別控除

不動産貸付が事業として行われている場合は、正規の簿記の原則による記帳を行うなどの一定の要件を満たすことにより、最高55万円の控除が受けることができます。

この55万円の青色申告特別控除を受けられる人が、電子帳簿保存またはe-Taxによる電子申告を行っている場合は、65万円の青色申告特別控除が受けられます。今村 正

●税理士法人 千代田タックスパートナーズ

▽月刊デンタルダイヤモンドのバックナンバーはこちら▽

https://www.dental-diamond.co.jp/list/103

▽Q&Aのバックナンバーはこちら▽

学術・経営・税務・法律など歯科医院での治療・経営に役立つQ&Aをご紹介いたします。今回は、月刊 デンタルダイヤモンド 2022年11月号より「不動産所得と青色申告の特典」についてです。